Просрочили платеж по кредиту – каковы последствия? Что делать если есть просрочка по кредиту Просрочка по кредиту что будет.

Несвоевременное погашение займа грозит серьезными последствиями. Масштабность проблемы зависит от длительности просрочки, поведения должника. Так или иначе, информация отразиться в кредитной истории, а начисленные банком штрафы могут неприятно ударить по кошельку. Итак, давайте же выясним, что делать если просрочил кредит и можно ли исправить текущее положение?

Оцениваем и анализируем сложившуюся ситуацию

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Добросовестный заемщик с опасением задается вопросом, что будет, если просрочить платеж по кредиту. Никто не застрахован от форс-мажорных обстоятельств, болезней, смены работы и прочих трудностей, которые могут стать причиной факта просрочки. У банкиров есть множество способов воздействия на должников, и мера пресечения напрямую будет зависеть от:

- Размера долга.

- Длительности просрочки.

- Отношения клиента к сложившейся ситуации (игнорирование или желание ее исправить).

Нередко, граждане, попавшие в затруднительное денежное положение, скрываются от кредитора, избегают общения с ним по телефону, игнорируют письма, смс-сообщения. Такое поведение только добавляет проблем, ведь банк имеет законное право продать проблемный долг коллекторам или подать на такого заемщика в суд. А вот клиенты, готовые к сотрудничеству, имеют возможность получить отсрочку, рефинансировать кредит и пр. варианты. Все индивидуально.

Что делать, если длительность просрочки 1-3 дня?

Первое, что предпринимает банк при допущении заемщиком просрочки – это начисляет ему штраф. Данное действие указывается в кредитном договоре, который перед подписанием следует внимательно изучить. В банковской практике различают 4 вида штрафов, а именно:

- Фиксированная сумма (в рублях).

- Пеня – процент за каждый день просрочки.

- Сумма штрафа с нарастающим итогом.

- Фиксированный процент, начисляемый на остаток кредитного обязательства.

Однако большинство банков учитывают, что небольшая просрочка, например, один день, может быть связана с техническими перебоями в платежной системе. Или же время поступления платежа составляет 1-3 дня и даже, если клиент отправит деньги согласно графику, но выберет неправильный способ погашения, то может неумышленно нарушить свои обязательства. Например, платеж через Почту России может занять до 5 дней.

Конечно, это не дает заемщику право платить в последний момент и ничего не бояться, наоборот – следует вносить деньги заранее во избежание возможной задержки. Что же касается банков, нельзя сказать однозначно, что при небольших просрочках они не предпринимают никаких мер, хотя и такое не исключено. Возможно, при допущении мелкой задержки клиентом впервые, наказание не произойдет, а вот при злоупотреблении лояльностью кредитора, систематических пропусках – факт испорченной кредитной истории неизбежен.

Задержка платежа от недели до месяца, в чем риск?

Итак, если задержка платежа по кредиту до 3-х дней не есть ужасным нарушением, то просрочки длительностью неделя-месяц могут доставить неприятных хлопот и дополнительных затрат.

Внимание: Если у вас возникла просрочка по кредиту – что делать вы не знаете, обратитесь немедленно в банк и оповестите кредитора о причине случившегося. Своевременно выбранное решение избавит вас от громоздких проблем в будущем.

Просроченная задолженность в банках длительностью 7-30 дней влечет за собой беспокойства в форме активных телефонных звонков с постоянными напоминаниями о:

- Размере возникшего долга.

- Сумме начисленных штрафов.

- Дальнейших действиях кредитора при игнорировании текущего положения.

При разговоре с банковским специалистом желательно озвучить предполагаемую дату погашения кредита, его части. Следует объяснить, почему возникла просрочка и тогда банкиры, возможно, не будут больше названивать до дня внесения платежа, обещанного заемщиком. После, если оплата займа не производится, звонки возобновляются.

Просрочка более 60 дней – действия банка

Допуская просрочку до 60 дней и более, не удивляйтесь, если банк начнет действовать в следующем порядке:

| Действия банка | Особенности |

| Навязчивые звонки, письма, смс | Как правило, звонит не один и тот же специалист банковской организации, а разные люди – работники отдела по борьбе с просроченной задолженностью. В результате вам придется рассказывать снова и снова о своих проблемах каждому из них. |

| Продажа долга коллекторам | В договоре между заемщиком и банком прописывается пункт возможной передачи прав требований иному лицу в случае такой необходимости. Если клиент подписал такое соглашение, то претензий быть не может. В ином случае решение можно оспорить через суд. Нередко банки не продают долг коллекторам, а передают его для разбирательств с должником, заключив с коллекторской организацией агентский договор. |

| Судебное разбирательство | Подать в суд на заемщика может банк или коллекторское агентство при наличии на то прав. Это самая страшная форма разбирательств с должником с точки зрения законности. |

| Арест и взыскание имущества | Получив решение суда, судебные приставы займутся взысканием имущества с должника. При сопротивлении заемщика к вопросу подключаются правоохранительные органы. |

Учтите также, что невозврат кредита может стать причиной лишения свободы, если будет доказан факт мошенничества при получении денег и злостное уклонение от кредиторской задолженности (ст. 159 УК РФ и ст. 177 УК РФ).

Дополнительные варианты решения проблемы

Столкнувшись с ситуацией невозможности платить по счетам, обратитесь к кредитору. При наличии веских причин сложившегося положения (потеря работы, болезнь, командировка и т.д.) банк обязательно пойдет вам навстречу. Возможны следующие варианты решения проблемы:

- Рефинансирование кредита. Программа предусматривает обращение заемщика в банк (можно выбрать другой банк) для получения специального кредита с пониженной процентной ставкой, посредством которого будет погашен текущей долг.

- . Банк пересматривает условия кредитного договора. В результате может быть предоставлена отсрочка платежа («кредитные каникулы»), понижена процентная ставка, изменена валюта кредита (актуально для кредитов, заключенных в иностранной валюте), продлен срок кредитования и пр. Реструктуризация прекращает начисление штрафных санкций, пени.

- . На основании закона № 154-ФЗ физическое лицо имеет право объявить себя банкротом, соответствуя некоторым условиям: размер задолженности — свыше 500 000 рублей, просрочка – более 3-х месяцев, отсутствие судимости, наличие недостаточной стоимости собственного имущества.

- Суд. Если ни один из вышеперечисленных вариантов невозможно использовать, то судебное разбирательство поможет остановить рост штрафов. Окончательная сумма к возврату будет зафиксирована Помощь адвоката в данном вопросе окажется не лишней.

Если же вашим делом начнет заниматься коллекторское агентство, не паникуйте. Сегодня деятельность этих организаций законодательно регулируется (закон № 230-ФЗ). Любое отклонение от норм документа является поводом для подачи жалобы в различные органы (прокуратура, милиция, Роспотребнадзор и пр.), обращения в суд.

Просрочки по кредитам, к сожалению, стали обычным явлением на рынке кредитования. Согласно статистике 2015 года, доля просроченных кредитов у некоторых банков доходила до 30-38%, а в целом по рынку последние годы показывает, хотя и небольшой, но все-таки рост.

Основной причиной просрочек является нестабильность финансового положения заемщиков или его ухудшение, у человека банально нет денег для оплаты кредиты. Вместе с тем, существует и порочная практика, при которой заемщик, понимая наличие сложностей, допуская просрочки, не стремится к своевременному решению проблемы. В результате размер обязательств увеличивается за счет начисления штрафных санкций, а ситуация превращается в серьезное долговое бремя, с которым должник самостоятельно уже справиться не может.

При наличии просрочки главная задача заключается не столько в решении вопроса, как погасить кредит, сколько в выборе оптимального пути урегулирования проблемы с задолженностью. Если были временные финансовые трудности, приведшие к просрочкам, но их удалось преодолеть, достаточно просто погасить образовавшийся долг и войти в нормальный график исполнения обязательств либо вернуть кредит в полном объеме. Гораздо более трудно разрешить проблему, когда временные трудности стали постоянными. Здесь необходимо уже думать о том, как договориться с банком и совместными усилиями найти оптимальный выход из ситуации.

Как разрешить ситуацию с просроченным долгом, пока дело не дошло до коллекторов и суда

Проблема просрочки по кредитам - проблема всего банковского сектора в целом. Более того, образование и увеличение доли просроченных кредитов, а, соответственно, и рост доли проблемных долгов, негативно сказывается на финансовом положении банка, заставляя увеличивать в обязательном порядке объем резервируемых средств на возможные потери по кредитам. Таким образом, не стоит думать, что банк, в котором вы взяли кредит и допустили просрочку по выплатам, не пойдет ни при каких обстоятельствах на некоторые уступки в целях создания для заемщика приемлемых условий для решения проблемы с задолженностью.

Самый простой вариант разрешения ситуации с погашением просроченного долга - договориться с банком о взаимовыгодном урегулировании вопроса, пока все не дошло до привлечения коллекторов или судебного рассмотрения. Долг все равно придется возвращать, но лучше без лишних нервов, финансовых потерь и затрат времени.

Урегулирование проблемы может выглядеть следующим образом:

- На первом этапе следует получить в банке справку и расчет задолженности, чтобы внимательно проанализировать, оценить объем долга и продумать возможные пути решения проблемы.

- Затем необходимо прийти в банк (именно прийти, а не позвонить), объяснить ситуацию и попросить рассмотреть вопрос об отсрочке/рассрочке платежа с пересмотром графика, для чего следует написать соответствующее заявление, приложив документы, подтверждающие наличие финансовых проблем. Среди возможных вариантов урегулирования ситуации как заемщиком, так и банком могут быть предложены и иные способы реструктуризации задолженности . Например, иногда кредитное учреждение готово пойти даже на отказ от истребования штрафных санкций или на уменьшение их размера. В ряде случаев банк может предложить рефинансирование кредита.

- В ситуации, при которой у вас есть возможность погасить просроченный долг, на основании банковской справки-расчета подготовьте соответствующее заявление, указав сумму, которую вы планируете внести в счет погашения просроченного кредита, и обязательно именно эту цель ее внесения, чтобы перечисленные средства не были направлены, скажем, на погашение неустойки. К такому урегулированию ситуации обычно прибегают, когда есть намерение войти в нормальный режим исполнения обязательств согласно исходному графику. Этот же способ подойдет, если вы желаете полностью закрыть кредит, но здесь следует быть готовым погасить и все штрафы.

- Взаимоотношения с банком по поводу урегулирования проблемы с просрочкой обязательно должны носить официальный характер, то есть все справки, расчеты, новые договоренности должны быть оформлены в письменном виде, а на документах стоять даты, печати и подписи ответственных лиц. Если вы гасите кредит частично либо полностью, обязательно сохраняйте заявления об этом и платежные документы. В ситуации полного погашения просроченного кредита, крайне важно получить справку о том, что долг полностью погашен и претензий к вам банк не имеет. Это поможет избежать проблем, если кредитное учреждение вдруг что-то упустит, потеряет или захочет пересчитать штрафы за просрочку - такие случаи встречаются на практике.

Досудебное урегулирование подходит только для ситуаций, когда:

- у заемщика есть что предложить банку для взаимовыгодного разрешения проблемы путем реструктуризации долга;

- имеется возможность хотя бы частично погасить долг, а лучше - изыскать средства для полного расчета по кредиту;

- банк готов пойти на уступки, войдя в трудное финансовое положение заемщика, и пересмотреть график с установлением отсрочки или рассрочки платежей, в том числе без начисления штрафных санкций.

Если средств нет даже для ежемесячного платежа и (или) банк не идет на уступки, то, к сожалению, проблему окончательно сможет разрешить только суд. Более того, скорее всего, заемщику еще придется столкнуться с коллекторами, обращение к которым стало уже стандартной банковской практикой.

Как выгодно для себя разрешить ситуацию с просроченным долгом, если банк обратился в суд

Когда ситуация доходит до суда, необходимо учесть следующее:

- На сегодняшний день суды рассматривают дела о взыскании кредитного долга очень быстро. Нередко используется упрощенная процедура выдачи судебного приказа о взыскании, который одновременно является и решением по делу, и исполнительным документом. Приказ может быть вынесен заочно, то есть без участия должника, в результате чего заемщик оказывается перед фактом грядущего ареста имущества, а зачастую и невозможности обжалования приказа в силу истечения отведенных на это сроков. Чтобы избежать негативных для себя последствий, обязательно контролируйте развитие ситуации.

- Постарайтесь изыскать возможность хотя бы проконсультироваться с кредитным юристом. Сделать это необходимо еще по факту образования просрочки, чтобы четко понимать, что можно предпринять, что не стоит делать и как, вообще, себя вести в создавшейся ситуации. В идеале, конечно, для судебного процесса лучше нанять юриста.

- Если вас вызвали в суд, не игнорируйте возможность своего участия в процессе. У вас есть реальный и очень высокий шанс в судебном порядке добиться рассрочки/отсрочки платежа по кредиту, представив доказательства трудного финансового положения, сложной жизненной ситуации и т.п. Кроме того, существует возможность оспорить начисленные штрафные санкции, минимизировать их или вовсе исключить из банковских требований. При наличии оснований суды достаточно часто принимают такое решение в пользу заемщика.

Обращение банка в суд не исключает возможность достижения мирового соглашения с кредитором. Поэтому, участвуя в судебном процессе, не стоит оставлять попыток урегулировать проблему путем договоренности с банком о реструктуризации долга. Однако, наибольшая вероятность прийти в этом случае к выгодному решению, есть только при участии в деле квалифицированного юриста, который точно знает, как и каким образом нужно вести переговоры с банком.

Открытые просрочки препятствуют получению кредита. Но в редких случаях банки идут навстречу и дают деньги на особых условиях. Принимая решение по заявке, банки в обязательном порядке проверяют платежеспособность заемщика. Основные показатели надежности - хорошая кредитная дисциплина и своевременное исполнение финансовых обязательств.

Какие бывают просрочки и как влияют

Согласно законодательству кредитные учреждения обязаны уже на 5 день передавать информацию о просрочке в БКИ. Но по факту банки задерживают эти сведения до 1-2 недель и более. По мере неисполнения обязательств статус долга обновляется.

Решение по кредиту зависит от характера просрочки:

| Тип просрочки | Особенности | Решение банка |

| Техническая | Задержки платежей могут возникать из-за технических и иных сбоев в работе банка. Плательщик вовремя вносит оплату, но в кредитной истории она отражается спустя 1-2 недели. | В этом случае клиента не вносят в разряд злостных должников, а просрочка никак не влияет на решение кредиторов. |

| Разовая краткосрочная | Единовременная открытая просрочка не считается систематическим нарушением. | Некоторые банки готовы одобрить кредит, если у заявителя есть одна просрочка до 10-15 дней, но в прошлом он исправно погашал долги. |

| Длительная | Открытые просроченные долги от 1 месяца расцениваются как намеренное уклонение от обязательств | С такими отметками в досье практически невозможно получить кредит в банке (особенно, если это не единичный случай). |

Как убедить банк в своей надежности?

Просрочки возможны даже у ответственных заемщиков, например, в связи с задержкой зарплаты или неожиданными расходами на лечение. Новый кредит может понадобиться на покрытие текущих просроченных долгов. Это не самый удачный вариант, поскольку такая схема почти всегда приводит к кредитной пирамиде - новые ссуды для погашения старых долгов.

Если нет возможности занять у знакомых и обращение в банк неизбежно, постарайтесь убедить кредитора в своей надежности:

- укажите все источники дохода;

- дополнительный заработок подтвердите соответствующими документами - справка по форме банка, выписки из банковских счетов и электронных кошельков, договор аренды собственной недвижимости, свидетельство о получении дивидендов, процентов по вкладам и т.д.;

- предоставьте телефоны руководителя и близких родственников;

- приведите платежеспособного поручителя с официальной работой.

Залог имущества позволит получить даже при наличии просроченной задолженности. В качестве залога принимают:

- ценные бумаги.

Такой шаг допустим только в случае крайней необходимости.

Залоговый кредит предполагает высокие риски потери имущества при неисполнении обязательств.

Рефинансирование

За услугой рекомендуется обращаться еще до выхода на просрочку, если вы уже точно понимаете, что не сможете справиться с текущими обязательствами. В некоторых коммерческих банках перекредитование доступно даже при наличии просроченного долга.

Плюсы рефинансирования для клиента:

- позволяет избежать или не допустить роста просрочки;

- уменьшение суммы ежемесячных платежей за счет продления срока и снижения переплаты;

- удобный график выплат;

- Можно дополнительно получить некоторую сумму наличными на руки;

- все кредитные обязательства объединяются в единый договор.

Банк проводит стандартную проверку заявителя, оценивает кредитную историю и доход. Заявка рассматривается в течение нескольких дней. При положительном решении клиент подписывает новый кредитный договор:

- переоформляются документы по всем кредитам;

- если первоначальная ссуда оформлялась под залог недвижимости, право на получение имущества в случае невозврата долга переходит к новому банку;

- кредитор переводит средства на погашение «старых» долгов;

- заемщик прекращает сотрудничество с первоначальными кредиторами и начинает расчет по новому договору.

В случае отказа обращайтесь в другие организации. Услуги рефинансирования доступны не только в банках, но и в микрофинансовых организациях.

Где дадут кредит при действующих просрочках?

Некоторые банки допускают наличие одной непродолжительной просрочки, поскольку понимают, что подобные нарушения случаются даже уже надежных и платежеспособных клиентов. Кредиторы готовы закрыть глаза на небольшие огрехи в КИ, если заявитель соответствует всем требованиям и имеет достаточный доход.

В список банков, лояльных к испорченной КИ, входят:

- — от 9,9% только по паспорту;

- — от 9,9% даже с плохой КИ;

- — от 7,9% по 1 документу;

- — при испорченном кредитной рейтинге или нулевой истории от 15%;

- — от 14% с заявкой онлайн;

- — от 12% с 18 лет и только по паспорту РФ;

- — от 11,5% с быстрым рассмотрением заявки;

- — программа кредитный доктор специально для исправления КИ.

Кредит в большинстве перечисленных организаций можно оформить . Несмотря на это, рекомендуется принести с собой полный комплект документов, в том числе и справки с работы.

Гражданам с испорченной историей и открытыми просрочками придется платить повышенную ставку - в пределах 20-50% годовых.

Страхование

Если ваша кредитная история далека от идеала, соглашайтесь на услуги страхования. За вычетом страховки вы получите меньшую сумму, зато шансы на одобрение гораздо выше.

Обычно кредитные специалисты предлагают оформить страхование жизни или здоровья. В течение 14 дней с момента заключения сделки клиент вправе .

Кредитные карты и овердрафт

При длительной просрочке есть смысл обратиться за кредитной картой. Требования по этому продукту минимальны. Однако процентная ставка выше, чем по . Кроме того, придется заплатить за годовое обслуживание и за обналичивание денег в банкомате. Как вариант — оформить , позволяющую снимать деньги в банкомате без комиссии.

Для экономии оформляйте карточку с льготным периодом, в течение которого можно бесплатно пользоваться деньгами.

Овердрафт - альтернативный способ получения кредитных средств. Но он потребует некоторого времени. Клиент оформляет дебетовую карту и в течение 2-3 месяцев регулярно пополняет счет. Постоянные операции по счету повышают уровень доверия. Клиент может попросить открыть кредитную линию по данной карте, то есть подключить овердрафт - возможность снимать больше, чем есть на счете. Таким образом дебетовая карточка превращается в кредитку. Своевременными платежами можно и в дальнейшем претендовать на более выгодные продукты.

Куда еще обратиться за кредитом с просрочками

Отказы по кредиту не повод опускать руки - подайте заявку на микрозайм. МФО менее требовательны к заемщикам и дают денежные средства практически всем обратившимся, в том числе с плохой платежной историей и неофициальным доходом.

- — входит в тройку самых популярных МФО в России. Нормальные ставки от 0,76%, быстрая выдача.

- — первый займ выдают без процентов. Далее стандартные ставки.

- — также акции для новых старых клиентов. Можно не платить проценты.

Если ни один из перечисленных вариантов вам не подошел, обратитесь к кредитным брокерам. Это профессиональные посредники, которые помогают найти оптимальный вариант с лояльными требованиями, собрать нужные документы и разобраться с условиями договора. Добросовестные брокеры берут оплату по результатам работы.

Если вам обещают 100%-ый результат и требуют аванс, скорее всего вы имеет дело с мошенниками.

Не соглашайтесь на аванс. Платите только по достижению не результата.

Для работы анкеты необходимо включить JavaScript в настройках браузера

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

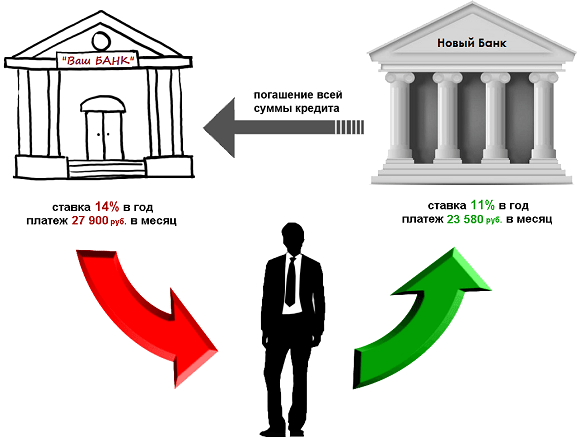

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.