Прострочили платіж за кредитом – які наслідки? Що робити якщо є прострочення кредиту Прострочення кредиту що буде.

Несвоєчасне погашення позики загрожує серйозними наслідками. Масштабність проблеми залежить від тривалості прострочення, поведінки боржника. Так чи інакше, інформація позначиться у кредитній історії, а нараховані банком штрафи можуть неприємно вдарити по гаманцю. Отже, давайте ж з'ясуємо, що робити, якщо прострочив кредит і чи можна виправити поточне становище?

Оцінюємо і аналізуємо ситуацію, що склалася

Важливо! Слід мати на увазі, що:

- Кожен випадок унікальний та індивідуальний.

- Ретельне вивчення питання який завжди гарантує позитивний результат справи. Він залежить від багатьох факторів.

Щоб отримати максимально докладну консультацію щодо свого питання, вам достатньо вибрати будь-який із запропонованих варіантів:

Добросовісний позичальник із побоюванням ставить питання, що буде, якщо прострочити платіж за кредитом. Ніхто не застрахований від форс-мажорних обставин, хвороб, зміни роботи та інших труднощів, які можуть спричинити факт прострочення. У банкірів є безліч способів впливу на боржників, і запобіжний захід безпосередньо залежатиме від:

- Розмір боргу.

- Тривалість прострочення.

- Відносини клієнта до ситуації, що склалася (ігнорування або бажання її виправити).

Нерідко громадяни, які потрапили у скрутне грошове становище, ховаються від кредитора, уникають спілкування з ним по телефону, ігнорують листи, смс-повідомлення. Така поведінка лише додає проблем, адже банк має законне право продати проблемний борг колекторам або подати такого позичальника до суду. А ось клієнти, готові до співпраці, мають можливість отримати відстрочку, рефінансувати кредит та ін. Усі індивідуально.

Що робити, якщо тривалість прострочення 1-3 дні?

Перше, що робить банк при допущенні позичальником прострочення - це нараховує йому штраф. Ця дія вказується в кредитному договорі, який перед підписанням слід уважно вивчити. У банківській практиці розрізняють 4 види штрафів, а саме:

- Фіксована сума (у рублях).

- Пеня - відсоток за кожний день прострочення.

- Сума штрафу з наростаючим підсумком.

- Фіксований відсоток, що нараховується на залишок кредитного зобов'язання.

Однак більшість банків враховують, що невелике прострочення, наприклад, один день, може бути пов'язане з технічними перебоями у платіжній системі. Або ж час надходження платежу становить 1-3 дні і навіть якщо клієнт відправить гроші згідно з графіком, але вибере неправильний спосіб погашення, то може ненавмисно порушити свої зобов'язання. Наприклад, платіж через Пошту Росії може тривати до 5 днів.

Звичайно, це не дає позичальнику право платити в останній момент і нічого не боятися, навпаки - слід вносити гроші заздалегідь, щоб уникнути можливої затримки. Що ж до банків, не можна сказати однозначно, що при невеликих простроченнях вони не вживають жодних заходів, хоча й таке не виключено. Можливо, при допущенні дрібної затримки клієнтом вперше покарання не відбудеться, а ось при зловживанні лояльністю кредитора, систематичних перепустках – факт зіпсованої кредитної історії неминучий.

Затримка платежу від тижня до місяця, у чому ризик?

Отже, якщо затримка платежу за кредитом до 3-х днів не є жахливим порушенням, то прострочення тривалістю тиждень-місяць можуть завдати неприємних турбот та додаткових витрат.

Увага:Якщо у вас виникла прострочка за кредитом – що робити ви не знаєте, зверніться негайно до банку та сповістите кредитора про причину того, що сталося. Вчасно обране рішення позбавить вас громіздких проблем у майбутньому.

Прострочена заборгованість у банках тривалістю 7-30 днів спричиняє занепокоєння у формі активних телефонних дзвінків з постійними нагадуваннями про:

- Розмірі боргу, що виник.

- Сума нарахованих штрафів.

- Подальші дії кредитора при ігноруванні поточного становища.

Під час розмови з банківським фахівцем бажано озвучити передбачувану дату погашення кредиту, його частини. Слід пояснити, чому виникла прострочка і тоді банкіри, можливо, більше не надзвонюватимуть до дня внесення платежу, обіцяного позичальником. Після, якщо оплата позики не провадиться, дзвінки відновлюються.

Прострочення понад 60 днів – дії банку

Допускаючи прострочення до 60 днів і більше, не дивуйтеся, якщо банк діятиме в наступному порядку:

| Дії банку | Особливості |

| Нав'язливі дзвінки, листи, смс | Як правило, дзвонить не той самий фахівець банківської організації, а різні люди – працівники відділу боротьби з простроченою заборгованістю. В результаті вам доведеться розповідати знову і знову про свої проблеми кожному з них. |

| Продаж боргу колекторам | У договорі між позичальником та банком прописується пункт можливої передачі прав вимог іншій особі у разі такої потреби. Якщо клієнт підписав таку угоду, то претензій не може бути. Інакше рішення можна оскаржити через суд. Нерідко банки не продають борг колекторам, а передають його для розгляду з боржником, уклавши з колекторською організацією агентський договір. |

| Судовий розгляд | Подати до суду на позичальника може банк або колекторське агентство за наявності прав. Це найстрашніша форма розглядів із боржником з погляду законності. |

| Арешт та стягнення майна | Отримавши рішення суду, судові пристави займуться стягненням майна з боржника. У разі опору позичальника до питання підключаються правоохоронні органи. |

Врахуйте також, що неповернення кредиту може стати причиною позбавлення волі, якщо буде доведено факт шахрайства при отриманні грошей та злісне ухилення від кредиторської заборгованості (ст. 159 КК РФ та ст. 177 КК РФ).

Додаткові варіанти вирішення проблеми

Зіткнувшись із ситуацією неможливості платити за рахунками, зверніться до кредитора. За наявності вагомих причин становища, що склалося (втрата роботи, хвороба, відрядження і т.д.) банк обов'язково піде вам назустріч. Можливі такі варіанти вирішення проблеми:

- Рефінансування кредиту.Програма передбачає звернення позичальника до банку (можна обрати інший банк) для отримання спеціального кредиту зі зниженою процентною ставкою, за допомогою якого буде погашено поточний борг.

- . Банк переглядає умови кредитного договору. В результаті може бути надано відстрочення платежу («кредитні канікули»), знижено відсоткову ставку, змінено валюту кредиту (актуально для кредитів, укладених в іноземній валюті), продовжено термін кредитування та ін. Реструктуризація припиняє нарахування штрафних санкцій, пені.

- . На підставі закону № 154-ФЗ фізична особа має право оголосити себе банкрутом, відповідаючи деяким умовам: розмір заборгованості - понад 500 000 рублів, прострочення - понад 3 місяці, відсутність судимості, наявність недостатньої вартості власного майна.

- Суд.Якщо жоден із перелічених вище варіантів неможливо використовувати, то судовий розгляд допоможе зупинити зростання штрафів. Остаточну суму до повернення буде зафіксовано. Допомога адвоката в даному питанні виявиться не зайвою.

Якщо ж вашою справою почне займатися колекторська агенція, не панікуйте. Сьогодні діяльність цих організацій законодавчо регулюється (закон №230-ФЗ). Будь-яке відхилення від норм документа є приводом для подання скарги до різних органів (прокуратури, міліції, Росспоживнагляду та ін.), звернення до суду.

¬Прострочення за кредитами, на жаль, стали звичайним явищем на ринку кредитування. Згідно зі статистикою 2015 року, частка прострочених кредитів у деяких банків доходила до 30-38%, а загалом по ринку останні роки показує, хоч і невелике, але все-таки зростання.

Основною причиною прострочок є нестабільність фінансового стану позичальників або його погіршення, людина банально не має грошей на оплату кредити. Разом з тим, існує і хибна практика, при якій позичальник, розуміючи наявність складнощів, допускаючи прострочення, не прагне своєчасного вирішення проблеми. Внаслідок цього розмір зобов'язань збільшується за рахунок нарахування штрафних санкцій, а ситуація перетворюється на серйозний борговий тягар, з яким боржник самостійно вже впоратися не може.

За наявності прострочення головне завдання полягає не так у вирішенні питання, як погасити кредит, як у виборі оптимального шляху врегулювання проблеми із заборгованістю. Якщо були тимчасові фінансові труднощі, що призвели до прострочення, але їх вдалося подолати, досить просто погасити борг, що утворився, і увійти в нормальний графік виконання зобов'язань або повернути кредит у повному обсязі. Набагато важче вирішити проблему, коли тимчасові проблеми стали постійними. Тут необхідно вже думати про те, як домовитися з банком та спільними зусиллями знайти оптимальний вихід із ситуації.

Як вирішити ситуацію з простроченим боргом, поки справа не дійшла до колекторів та суду

Проблема прострочення кредитів - проблема всього банківського сектора загалом. Більше того, освіта та збільшення частки прострочених кредитів, а, відповідно, і зростання частки проблемних боргів негативно позначається на фінансовому становищі банку, змушуючи збільшувати в обов'язковому порядку обсяг резервованих коштів на можливі втрати за кредитами. Таким чином, не варто думати, що банк, в якому ви взяли кредит і допустили прострочення виплат, не піде ні за яких обставин на деякі поступки з метою створення для позичальника прийнятних умов для вирішення проблеми із заборгованістю.

Найпростіший варіант вирішення ситуації із погашенням простроченого боргу- домовитися з банком про взаємовигідне врегулювання питання, доки все не дійшло до залучення колекторів чи судового розгляду. Борг все одно доведеться повертати, але краще без зайвих нервів, фінансових втрат та витрат часу.

Врегулювання проблеми може виглядати так:

- На першому етапі слід отримати у банку довідку та розрахунок заборгованості, щоб уважно проаналізувати, оцінити обсяг боргу та продумати можливі шляхи вирішення проблеми.

- Потім необхідно прийти до банку (саме прийти, а не зателефонувати), пояснити ситуацію та попросити розглянути питання про відстрочку/розстрочку платежу з переглядом графіка, для чого слід написати відповідну заяву, додавши документи, що підтверджують наявність фінансових проблем. Серед можливих варіантів врегулювання ситуації як позичальником, і банком можуть бути запропоновані й інші способи реструктуризації заборгованості. Наприклад, іноді кредитна установа готова піти навіть на відмову від витребування штрафних санкцій або зменшення їх розміру. У ряді випадків банк може запропонувати рефінансування кредиту.

- У ситуації, коли ви маєте можливість погасити прострочений борг, на підставі банківської довідки-розрахунку підготуйте відповідну заяву, вказавши суму, яку ви плануєте внести в рахунок погашення простроченого кредиту, і обов'язково саме цю мету її внесення, щоб перераховані кошти не були спрямовані , Скажімо, на погашення неустойки. До такого врегулювання ситуації зазвичай вдаються, коли є намір увійти до нормального режиму виконання зобов'язань згідно з вихідним графіком. Цей спосіб підійде, якщо ви бажаєте повністю закрити кредит, але тут слід бути готовим погасити і всі штрафи.

- Взаємини з банком щодо врегулювання проблеми з простроченням обов'язково повинні мати офіційний характер, тобто всі довідки, розрахунки, нові домовленості мають бути оформлені письмово, а на документах стояти дати, печатки та підписи відповідальних осіб. Якщо ви гасите кредит частково чи повністю, обов'язково зберігайте заяви про це та платіжні документи. У ситуації повного погашення простроченого кредиту дуже важливо отримати довідку про те, що борг повністю погашений і претензій до вас банк не має. Це допоможе уникнути проблем, якщо кредитна установа раптом щось упустить, втратить чи захоче перерахувати штрафи за прострочення – такі випадки трапляються на практиці.

Досудове врегулювання підходить тільки для ситуацій, коли:

- позичальник має що запропонувати банку для взаємовигідного вирішення проблеми шляхом реструктуризації боргу;

- є можливість хоча б частково сплатити борг, а краще - знайти кошти для повного розрахунку за кредитом;

- банк готовий піти на поступки, увійшовши у скрутне фінансове становище позичальника, та переглянути графік із встановленням відстрочки чи розстрочення платежів, у тому числі без нарахування штрафних санкцій.

Якщо коштів немає навіть для щомісячного платежу та (або) банк не йде на поступки, то, на жаль, проблему остаточно зможе вирішити лише суд. Більше того, швидше за все, позичальнику доведеться ще зіткнутися з колекторами, звернення до яких стало вже стандартною банківською практикою.

Як вигідно для себе вирішити ситуацію із простроченим боргом, якщо банк звернувся до суду

Коли ситуація доходить до суду, необхідно врахувати таке:

- Наразі суди розглядають справи про стягнення кредитного боргу дуже швидко. Нерідко використовується спрощена процедура видачі судового наказу про стягнення, який водночас є рішенням у справі та виконавчим документом. Наказ може бути винесений заочно, тобто без участі боржника, у результаті позичальник опиняється перед фактом майбутнього арешту майна, а найчастіше й неможливості оскарження наказу через закінчення відведених цього термінів. Щоб уникнути негативних наслідків, обов'язково контролюйте розвиток ситуації.

- Намагайтеся знайти можливість хоча б проконсультуватися з кредитним юристом. Зробити це необхідно ще за фактом утворення прострочення, щоб чітко розуміти, що можна зробити, що не варто робити і як, взагалі, поводитися в ситуації, що склалася. В ідеалі, звісно, для судового процесу краще найняти юриста.

- Якщо вас викликали до суду, не ігноруйте можливості своєї участі у процесі. У вас є реальний і дуже високий шанс у судовому порядку домогтися розстрочки/відстрочки платежу за кредитом, представивши докази складного становища, складної життєвої ситуації тощо. Крім того, існує можливість оскаржити нараховані штрафні санкції, мінімізувати їх або виключити з банківських вимог. За наявності підстав суди досить часто ухвалюють таке рішення на користь позичальника.

Звернення банку до суду не виключає можливості досягнення мирової угоди з кредитором. Тому, беручи участь у судовому процесі, не варто залишати спроб врегулювати проблему шляхом домовленості з банком щодо реструктуризації боргу. Однак, найбільша ймовірність дійти в цьому випадку до вигідного рішення є лише за участю у справі кваліфікованого юриста, який точно знає, як і яким чином потрібно вести переговори з банком.

Відкриті прострочення перешкоджають отриманню кредиту. Але в окремих випадках банки йдуть назустріч і дають гроші на особливих умовах. Приймаючи рішення за заявкою, банки обов'язково перевіряють платоспроможність позичальника. Основні показники надійності – хороша кредитна дисципліна та своєчасне виконання фінансових зобов'язань.

Які бувають прострочення та як впливають

Відповідно до законодавства кредитні установи зобов'язані вже на 5 день передавати інформацію про прострочення до БКІ. Але за фактом банки затримують цю інформацію до 1-2 тижнів і більше. У міру невиконання зобов'язань статус боргу оновлюється.

Рішення щодо кредиту залежить від характеру прострочення:

| Тип прострочення | Особливості | Рішення банку |

| Технічна | Затримки платежів можуть бути через технічних та інших збоїв у роботі банку. Платник вчасно вносить оплату, але в кредитній історії вона відображається через 1-2 тижні. | У цьому випадку клієнта не вносять до розряду злісних боржників, а прострочення ніяк не впливає на рішення кредиторів. |

| Разова короткострокова | Одночасне відкрите прострочення не вважається систематичним порушенням. | Деякі банки готові схвалити кредит, якщо заявник має одне прострочення до 10-15 днів, але в минулому він справно погашав борги. |

| Тривала | Відкриті прострочені борги від 1 місяця розцінюються як навмисне ухиляння від зобов'язань | З такими відмітками в досьє практично неможливо отримати кредит у банку (особливо якщо це не поодинокий випадок). |

Як переконати банк у своїй надійності?

Прострочення можливі навіть у відповідальних позичальників, наприклад у зв'язку із затримкою зарплати або несподіваними витратами на лікування. Новий кредит може знадобитися покриття поточних прострочених боргів. Це не найвдаліший варіант, оскільки така схема майже завжди призводить до кредитної піраміди – нових позик для погашення старих боргів.

Якщо немає можливості зайняти у знайомих та звернення до банку неминуче, постарайтеся переконати кредитора у своїй надійності:

- вкажіть усі джерела доходу;

- додатковий заробітокпідтвердьте відповідними документами – довідка за формою банку, витяги з банківських рахунків та електронних гаманців, договір оренди власної нерухомості, свідоцтво про отримання дивідендів, процентів за вкладами тощо;

- надайте телефони керівника та близьких родичів;

- наведіть платоспроможного поручителя з офіційною роботою.

Застава майнадозволить отримати навіть за наявності простроченої заборгованості. Як заставу приймають:

- цінні папери.

Такий крок допустимо лише у разі нагальної потреби.

Заставний кредит передбачає високі ризики втрати майна за невиконання зобов'язань.

Рефінансування

За послугою рекомендується звертатись ще до виходу на прострочення, якщо ви вже точно розумієте, що не зможете впоратися з поточними зобов'язаннями. У деяких комерційних банках перекредитування є навіть за наявності простроченого боргу.

Плюси рефінансування для клієнта:

- дозволяє уникнути або не допустити зростання прострочення;

- зменшення суми щомісячних платежів за рахунок продовження строку та зниження переплати;

- зручний графік виплат;

- Можна додатково отримати деяку суму готівкою на руки;

- всі кредитні зобов'язання поєднуються в єдиний договір.

Банк проводить стандартну перевірку заявника, оцінює кредитну історію та дохід. Заявка розглядається протягом кількох днів. За позитивного рішення клієнт підписує новий кредитний договір:

- переоформлюються документи за всіма кредитами;

- якщо первісна позичка оформлялася під заставу нерухомості, декларація про отримання майна у разі неповернення боргу переходить до нового банку;

- кредитор переказує кошти на погашення «старих» боргів;

- позичальник припиняє співробітництво з початковими кредиторами та починає розрахунок за новим договором.

У разі відмови звертайтесь до інших організацій. Послуги рефінансування доступні у банках, а й у мікрофінансових організаціях.

Де дадуть кредит при діючих простроченнях?

Деякі банки допускають наявність одного нетривалого прострочення, оскільки розуміють, що такі порушення трапляються навіть надійних і платоспроможних клієнтів. Кредитори готові заплющити очі на невеликі огріхи КІ, якщо заявник відповідає всім вимогам і має достатній дохід.

До списку банків, лояльних до зіпсованої КІ, входять:

- — від 9,9% лише за паспортом;

- - Від 9,9% навіть з поганої КІ;

- - Від 7,9% по 1 документу;

- - при зіпсованому кредитному рейтингу або нульовій історії від 15%;

- - Від 14% із заявкою онлайн;

- - Від 12% з 18 років і тільки за паспортом РФ;

- - Від 11,5% зі швидким розглядом заявки;

- - Програма кредитний доктор спеціально для виправлення КІ.

Кредит у більшості перелічених організацій можна оформити. Незважаючи на це, рекомендується принести повний комплект документів, у тому числі і довідки з роботи.

Громадянам із зіпсованою історією та відкритими простроченнями доведеться платити підвищену ставку – у межах 20-50% річних.

Страхування

Якщо ваша кредитна історія далека від ідеалу, погоджуйтесь на послуги страхування. За вирахуванням страховки ви отримаєте меншу суму, зате шанси на схвалення набагато вищі.

Зазвичай кредитні фахівці пропонують оформити страхування життя чи здоров'я. Протягом 14 днів з моменту укладання угоди клієнт має право.

Кредитні картки та овердрафт

За тривалого прострочення є сенс звернутися за кредитною карткою. Вимоги щодо цього продукту мінімальні. Однак відсоткова ставка вища, ніж за . Крім того, доведеться заплатити за річне обслуговування і за переведення в готівку грошей у банкоматі. Як варіант - оформити , що дозволяє знімати гроші у банкоматі без комісії.

Для економії оформлюйте картку з пільговим періодом, протягом якого можна безкоштовно скористатися грошима.

Овердрафт – альтернативний спосіб отримання кредитних коштів. Але він вимагатиме деякого часу. Клієнт оформляє дебетову картку та протягом 2-3 місяців регулярно поповнює рахунок. Постійні операції з рахунку підвищують рівень довіри. Клієнт може попросити відкрити кредитну лінію по цій карті, тобто підключити овердрафт - можливість знімати більше, ніж є на рахунку. Таким чином дебетова картка перетворюється на кредитку. Своєчасними платежами можна й надалі претендувати більш вигідні продукти.

Куди ще звернутися за кредитом із простроченнями

Відмови по кредиту не привід опускати руки - подайте заявку на мікропозику. МФО менш вимогливі до позичальників і дають кошти практично всім, хто звернувся, у тому числі з поганою платіжною історією та неофіційним доходом.

- - Входить до трійки найпопулярніших МФО в Росії. Нормальні ставки від 0,76%, швидка видача.

- - Першу позику видають без відсотків. Далі – стандартні ставки.

- також акції для нових старих клієнтів. Можна не сплачувати відсотки.

Якщо жоден із наведених варіантів вам не підійшов, зверніться до кредитних брокерів. Це професійні посередники, які допомагають знайти оптимальний варіант із лояльними вимогами, зібрати потрібні документи та розібратися з умовами договору. Добросовісні брокери беруть оплату за результатами роботи.

Якщо вам обіцяють 100% результат і вимагають аванс, швидше за все ви маєте справу з шахраями.

Не погоджуйтесь на аванс. Платіть тільки після досягнення не результату.

Для роботи анкети необхідно увімкнути JavaScript в налаштуваннях браузера

Взявши кредит, позичальник передбачає своєчасну виплату. Непередбачені життєві ситуації можуть вибити зі звичної колії, і людина з жахом усвідомлює виникнення прострочення кредитів, не знаючи, що робити в цій ситуації. Головне, не створювати паніки та проаналізувати усі можливі варіанти. Вихід обов'язково знайдеться!

Неплатоспроможним може стати абсолютно будь-який позичальник, у якого трапляються проблеми на роботі, згоряє житло або хтось із рідних важко занедужує, і йому потрібне дороге лікування. Тому якщо сьогодні все добре, і людина цілком упевнена у своїх матеріальних можливостях, то можна брати кредит, але про всяк випадок слід дізнатися, що таке прострочення і чим вона загрожує.

Банки-позичальники під простроченою заборгованістю розуміють певну суму, яку позичальник своєчасно виплатив кредитору. Як правило, після встановлених термінів виплат автоматично нараховуються пеня та штраф. Суми банк встановлює та застерігає заздалегідь у договорі, підписуючи який бажано докладно вивчити. Потім банк подає позовну заяву до суду щодо кредитного прострочення, а у позичальника виникає цілком резонне питання – що робити.

Як правило, люди, які стикаються з банківською системою вперше, починають панікувати та ховатися від співробітників банку, не реагують на письмові попередження та дзвінки. Така поведінка вкрай небажана, все це лише посилить загальну ситуацію, і в банку з'явиться привід не довіряти клієнту і бути жорсткішим з ним.

Позичальнику потрібно у будь-якому разі підтримувати доброзичливі відносини з банком та йти на спільне вирішення проблеми. Насамперед необхідно розуміти, що за цим може йти і як знаходять вихід решта позичальників.

Умовно всі заборгованості банку діляться певні види, які під класифікацію періодів прострочення. Залежно від того, наскільки проблема важка, банк може запропонувати свої способи виходу із ситуації.

Прострочення не більше місяця

Найпростішою і частково невинною для позичальника вважається заборгованість, термін якої не перевищує одного місяця. У цей період зазвичай самі банки систематично дзвонять клієнту, надсилають відповідні листи про необхідність погашення прострочення по кредиту, що виникла, або пропонують особисто з'явитися у відділення.

Коли клієнту вдається виправити ситуацію, що склалася в найкоротші терміни, це непорозуміння може не позначитися на кредитній історії, і надалі заявка на кредит у даному банку буде розглянута позитивно. Проте передбачені договором штрафні санкції накладаються, а на дні прострочення йде пеня. Загалом суми, звісно, мізерні, але сам факт уже неприємний, адже банк бере таких клієнтів під свій пильний контроль.

Для вирішення проблеми достатньо з'явитися до банку та написати заяву про можливий термін виплати боргу. Дата виплати має бути конкретною. Вибирається вона виходячи з можливостей клієнта, враховуючи причину, що спричинила дану проблему. Чітко обумовлюється сума виплати, за наявності великої заборгованості можливі часткові платежі, але за документальному підтвердженні тимчасової неплатоспроможності позичальника.

У подібній ситуації переважно всі банки йдуть назустріч клієнтам, будь-які проблеми вирішуються з урахуванням інтересів обох сторін, головне, не ховатися і підготувати документи, що підтверджують.

Заборгованість до трьох місяців включно

Дещо складніше розібратися із заборгованістю за кредитом, якщо термін несплати становить три місяці. У такій ситуації найкраще частково погашати заборгованість бодай невеликими сумами. Справа в тому, що у банках подібне передбачено законодавством. Якщо співробітники досі не змогли зв'язатися із позичальником і відшукати спільний варіант вирішення проблеми, то вони напевно знайдуть контакт з поручителями, родичами і подадуть заяву про стягнення до суду.

Коли сума заборгованості різко зростає і сягає півмільйона рублів, судового розгляду не уникнути. Недбале ставлення до зобов'язань може призвести до того, що банк подасть до суду, а той, у свою чергу, визнає за потрібне накласти арешт на якесь майно або запропонує його продати і розрахуватися з кредитом.

Якщо компанія перекладе погашення кредиту на плечі поручителів, то це найгірший варіант для позичальника: не лише фінансове «покарання» людей, які одного разу прийшли йому на допомогу, а й зіпсовані особисті відносини. Крім того, коли поручителі виплатять борг, вони мають право подати на позичальника до суду вже про стягнення виплачених коштів та сум судових витрат.

Клієнту в цьому випадку, щоб не посилювати ситуацію, необхідно періодично звітувати про свою платоспроможність. Діалог із банком дозволить не лише виграти час, а й домовитися.

Якщо є стовідсоткова можливість погашення залишку від спочатку взятої суми, тобто основної заборгованості, позичальнику можуть зменшити штрафні санкції або взагалі їх скасувати. Перераховані будуть відсотки, сам кредит, швидше за все, продовжать на певний період, відповідно суттєво знизяться і щомісячні платежі.

Що пропонує банк

Часто у подібних випадках банки пропонують прострочений кредит реструктуризувати. Це означає, що змінюються як терміни, а й розміри платежів. Можливе списання часткового боргу чи банальний обмін певний вид власності. Але така процедура вважається реальною лише в тому випадку, якщо у позичальника відбулися конкретні зміни життєвих умов, знову ж таки підтверджені не лише заявою, але й відповідною документацією.

Важливо, щоб клієнт раніше не був занесений до «чорного списку», і його кредитна історія була позитивною. Інакше у кредитуванні може бути відмовлено. Сам процес реструктуризації слід розглядати позитивно, адже він заснований тільки на інтересах і можливостях клієнта погашати заборгованість, що не відбивається на історії позичальника негативно.

Прострочення п'ять місяців

Коли позичальнику вдається залишатися боржником банку протягом п'яти місяців, то, мабуть, він постійно співпрацював із банком та шукав спільні шляхи вирішення ситуації. До таких клієнтів банки завжди залишаються поблажливими і йдуть на всілякі поступки, дозволяючи розраховуватися з кредитами, виходячи з можливих ресурсів. Зазвичай за тривалий період боржники чітко оцінюють проблему і, намагаючись знайти вихід, знаходять собі можливості поправити матеріальне становище і розпочати виплати хоча б у мінімальних розмірах.

У подібних ситуаціях, головне, «не губитися»: приходити до банку на перше запрошення, надавати потрібні документи, писати заяви про продовження відстрочки, і співробітники фінансової установи завжди підуть назустріч. В іншому випадку таке кредитування закінчиться плачевно.

Шість місяців прострочення кредиту

Коли прострочення за кредитом перевищило півріччя, але позичальник був «активний» і весь період вів тісне спілкування з банком: боятися нема чого. З банку продовжуватимуть приходити нагадування про борги — це нормальна формальність. Як і раніше, потрібно частково погашати кредит, зберігати відповідну документацію, надавати письмові підтвердження своєї платоспроможності. Розуміючи, чим загрожує прострочення, намагатися якнайшвидше її закрити.

Коли проблема вирішується, хай і повільно, банки й у цьому випадку йдуть на поступки. Головне, позичальнику не втратити відомості про співробітників, з ким велися переговори, та документи, надані банком.

Прострочення - рік: що робити

Складніше посідає великий термін заборгованості. наприклад, потрібно бити на сполох, коли прострочення за кредитом склала рік і більше. Що робити у такому разі, не завжди зрозуміло. Як правило, багато хто починає панікувати, ховатися від представників банківських організацій, зовсім не думаючи про те, що лише посилюють власне становище.

У цьому випадку борги за позикою нікуди не подінуться, вони стрімко зростають, а банк готує необхідну документацію до суду на клієнта. Це відбувається ще у кращому випадку. Набагато гірше, коли банк «передає» борги колекторам, і тоді проблема стає практично некерованою.

Тому треба йти на контакт і намагатися вирішити все мирним шляхом. Інакше важко сказати, до чого приведе спілкування з колекторами. Їхня манера розмовляти жорстка, а позиція - непохитна. Важко сказати, як поводитися і що робити, якщо банк підключив до «вибивання» боргів подібні служби. Вступаючи з ними в контакт, слід пам'ятати, що знайдений вихід із ситуації вирішить проблему на користь позичальника. Головне, не не діяти та вживати якихось заходів щодо зміни свого матеріального становища.

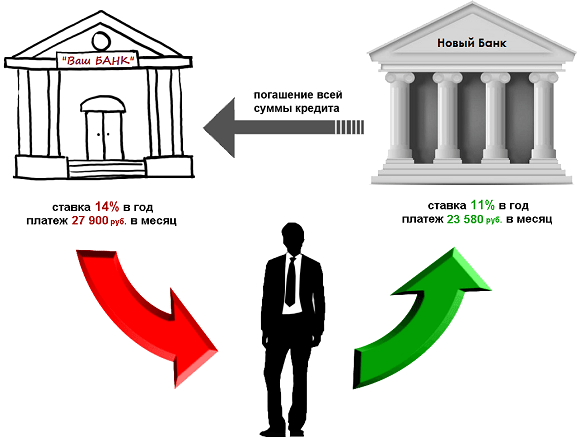

Рефінансування кредиту – швидкий вихід із ситуації

Коли терміни заборгованості розтягнуті, відсотки у своїй лише зростають, а сам борг не зменшується. Якщо не зрозуміло, що робити, слід розглянути варіант рефінансування. Суть у тому, що позичальник погашення цього кредиту може взяти інший і покрити перший. У такому разі можна знайти більш лояльні та щадні умови. Звернутися по допомогу слід як до іншого банку, і у той самий, де здійснилося кредитування.

У разі позитивного рішення позичальник сильно виграє. Новий банківський кредит дозволяє відстрочити час. Якщо вдасться вибрати цей варіант, можливо і знизити відсоткові ставки. Найважливіше, що кредитори на якийсь час «відстануть» від позичальника. Навіть якщо він мав кілька кредитних заборгованостей, то тепер буде лише одна. Це найвдаліший варіант у такій ситуації.

Який банк піде на рефінансування кредиту

Процедура дуже поширена, і переважно усі великі банки на неї погоджуються. Оформити подібну процедуру і погасити кредити, що «напружують», можна в «Ощадбанку Росії», «ВТБ 24». Надають цю послугу "Россельхозбанк", "Юніаструм Банк", "Бінбанк" та багато інших організацій. Нова позика відразу переводиться банку, в якому утворився борг, залишки коштів видаються клієнту і можуть бути витрачені на його розсуд.

Однак треба пам'ятати, що новий кредит не знімає проблеми загалом, а лише трохи полегшує ситуацію. Якщо заборгованості й надалі утворюватимуться, всі складнощі виникнуть знову. Явно зіпсована історія посилить проблему позичальника.

Потрібно розуміти і те, що нові умови не завжди можуть бути вигідними. Щоб не створити ще більше важких ситуацій, краще звернутися до якоїсь іншої фінансової організації. Брати нові кредити нано обережно, адже сьогодні легко нарватися на шахраїв, які в онлайн-режимах пропонують миттєві позики під нечувані відсотки, «роячи» позичальнику дедалі глибшу боргову яму.

Можна спробувати в когось перезайняти, виплатити банку хоча б основну частину боргу. Тоді вся процедура для позичальника різко зміниться, з'явиться можливість виправити щось, відтягнути час, щось перепродати.

У банківських позиках немає нічого поганого. Але перш ніж узяти кредит, потрібно чітко зважити власну фінансову ситуацію. Розглянути як своє матеріальне становище на даний момент, а й заглянути трохи вперед, спробувати врахувати економічне становище країни й продумати, як може позначитися саме кожному! Чи зможе людина завтра виплачувати такі суми та погасити кредит своєчасно – вирішувати самій людині. Приватно люди «заганяють» себе у безвихідні ситуації, лише одного разу неправильно оцінивши власні сили та прикрасивши можливості. При виникненні прострочення за кредитами на питання «що робити» і «як бути» відповідати собі, керуючись отриманими у статті знаннями, щоб без проблем вийти із ситуації.